Lucas Silveira (Instituto DEFESA e ABA Intl.)

Resumo

O presente artigo analisa a política tributária do governo de Luiz Inácio Lula da Silva (2023–2025), com destaque para o aumento da carga fiscal e suas consequências econômicas, sociais e institucionais. São revisados os principais tributos – Imposto de Renda, IOF, IPI, PIS/Cofins e ICMS –, explicando seus fundamentos legais, fatos geradores, sujeitos passivos e unidades da federação responsáveis, apoiando-se em legislação e literatura especializada. Os efeitos deletérios da tributação são discutidos à luz da teoria econômica, com especial atenção ao peso morto tributário. Além disso, examina-se o histórico criminal do presidente, detalhando suas condenações por corrupção e lavagem de dinheiro, destacando que, embora tenha sido libertado por decisões controversas do Supremo Tribunal Federal, permanece materialmente culpado. A conclusão aponta para um regime autocrático e kakistocrático, no qual a tributação é utilizada como mecanismo de captura estatal e perpetuação do poder.

Palavras-chave: Tributação; Governo Lula; Autocracia; Kakistocracia; Peso morto; Economia Política.

Introdução

O sistema tributário brasileiro caracteriza-se pela complexidade, pela regressividade e pela elevada carga fiscal (Varsano, 1996; Afonso & Araújo, 2006). A partir de 2023, sob o governo Lula, assistiu-se a um recrudescimento dessa tendência, com medidas sucessivas de aumento de tributos, muitas vezes implementadas sem o devido debate democrático (Exame, 2023). O objetivo deste estudo é analisar a natureza dessas medidas, seus efeitos deletérios e sua vinculação com práticas autocráticas e kakistocráticas.

Fundamentação Teórica

O peso morto tributário (deadweight loss) é um conceito clássico da teoria econômica que descreve a perda de bem-estar social decorrente da tributação, quando o tributo desestimula transações mutuamente benéficas entre agentes econômicos (Harberger, 1964; Rosen & Gayer, 2014). Essa perda não é recuperada pelo Estado, configurando desperdício de eficiência. Em países com carga tributária elevada e ineficiente, como o Brasil, esse efeito é particularmente grave, pois compromete tanto o consumo quanto o investimento (Carneiro, 2018).

Revisão dos Principais Tributos

Imposto de Renda (IR)

Instituído pelo Decreto nº 4.625/1922 e atualmente regulamentado pela Lei nº 7.713/1988, o Imposto de Renda incide sobre a renda e proventos de qualquer natureza. O fato gerador é a aquisição de disponibilidade econômica ou jurídica de renda, abrangendo pessoas físicas e jurídicas. A União, via Receita Federal, é responsável por sua arrecadação. Durante o governo Lula, houve aumento significativo da tributação sobre rendimentos de capital, como fundos de investimento e aplicações financeiras (Receita Federal, 2024). Esse movimento reduz a atratividade de investimentos produtivos e gera impacto sobre a poupança interna, fenômeno já identificado em estudos de regressividade do sistema (Silveira et al., 2017).

Imposto sobre Operações Financeiras (IOF)

Previsto no art. 153, V, da Constituição Federal e regulamentado pelo Decreto nº 6.306/2007, o IOF incide sobre operações de crédito, câmbio, seguro e valores mobiliários. O governo Lula utilizou decretos para majorar suas alíquotas em 2023 e 2024, medida que foi parcialmente revertida pelo Congresso (Gazeta do Povo, 2023). O aumento desse imposto gera forte efeito de peso morto, pois encarece o crédito e reduz o volume de transações financeiras, impactando principalmente micro e pequenas empresas que dependem de capital de giro.

Imposto sobre Produtos Industrializados (IPI)

Previsto no art. 153, IV, da Constituição Federal, o IPI incide sobre a saída de produtos industrializados. Seus contribuintes são indústrias e importadores, mas o ônus é transferido ao consumidor. A majoração do IPI, especialmente sobre armas e veículos, foi uma das formas encontradas pelo governo Lula para recompor arrecadação (Receita Federal, 2024). Esse tipo de tributação distorce a estrutura produtiva, penalizando setores estratégicos e gerando ineficiência alocativa (Pereira, 2019).

Contribuições ao PIS e à Cofins

O PIS foi instituído pela Lei Complementar nº 7/1970 e a Cofins pela Lei Complementar nº 70/1991, incidindo sobre o faturamento de empresas. Durante o governo Lula, houve reversão de isenções sobre combustíveis, impactando diretamente o transporte e a logística (Tesouro Nacional, 2025). Estudos demonstram que contribuições sobre faturamento são cumulativas e ampliam significativamente o peso morto, pois encarecem cadeias inteiras de produção (Ribeiro, 2020).

Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

Previsto no art. 155, II, da Constituição Federal, o ICMS é de competência estadual e incide sobre a circulação de mercadorias e determinados serviços. O governo Lula pressionou pela reversão de benefícios estaduais, ampliando a base de cálculo de tributos federais como IRPJ e CSLL (Exame, 2023). Essa interferência fragiliza o pacto federativo e compromete a autonomia dos entes subnacionais, além de gerar insegurança jurídica.

Efeitos Deletérios da Tributação

A ampliação da carga tributária no governo Lula resultou em aumento do peso morto tributário em diversos setores. De acordo com Rosen e Gayer (2014), tributos sobre consumo e sobre transações financeiras estão entre os mais distorcivos, pois reduzem significativamente o número de operações realizadas. No Brasil, o aumento do IOF reduziu a concessão de crédito em 2024 em mais de R$ 20 bilhões, segundo estimativa da Confederação Nacional da Indústria (CNI, 2025).

O impacto do PIS/Cofins sobre combustíveis elevou o preço médio do diesel em 15% no primeiro semestre de 2024, repercutindo em toda a cadeia de transporte e alimentos (Tesouro Nacional, 2025). O aumento do IPI sobre veículos elétricos encareceu importações, limitando o acesso a tecnologias mais limpas e comprometendo compromissos ambientais. No caso do IR, a elevação de alíquotas efetivas sobre investimentos reduziu a captação de fundos de renda fixa e variável, desestimulando a formação de poupança.

Esses efeitos configuram perdas líquidas para a sociedade, sem contrapartida proporcional em serviços públicos, caracterizando o peso morto tributário.

Histórico Criminal de Lula

Luiz Inácio Lula da Silva foi condenado em 2017 pelo juiz Sérgio Moro a nove anos e seis meses de prisão por corrupção passiva e lavagem de dinheiro no caso do tríplex do Guarujá, em razão de reformas custeadas pela construtora OAS em troca de contratos com a Petrobras (Sentença 5046512-94.2016.4.04.7000/PR). A pena foi confirmada em segunda instância pelo TRF-4 e ampliada para doze anos e um mês.

Em 2019, Lula também foi condenado a doze anos e onze meses no caso do sítio de Atibaia, por reformas realizadas pelas empreiteiras Odebrecht e OAS em imóvel de uso frequente do ex-presidente (Processo 5021365-32.2017.4.04.7000/PR).

Embora o Supremo Tribunal Federal tenha anulado as condenações por questões processuais, reconhecendo a incompetência da Vara de Curitiba e a suspeição do juiz Sérgio Moro, tais decisões não extinguem a materialidade dos crimes, tampouco a comprovação documental de benefícios indevidos. Assim, Lula continua materialmente culpado pelos atos de corrupção e lavagem de dinheiro, embora tenha sido retirado da prisão por meios juridicamente duvidosos e politicamente questionáveis (Aras, 2021; Prado, 2022).

Metodologia

A pesquisa adotou abordagem documental e bibliográfica. Foram analisados relatórios da Receita Federal (2022–2024), boletins do Tesouro Nacional (2025), legislação constitucional e infraconstitucional, além de literatura acadêmica sobre tributação e eficiência econômica. Dados jornalísticos de veículos como Exame, Gazeta do Povo e Reuters complementaram a análise.

Os efeitos deletérios foram avaliados à luz da teoria do peso morto tributário, com exemplos empíricos retirados de estudos setoriais. O histórico criminal do presidente foi detalhado a partir de sentenças judiciais e análises jurídicas publicadas.

Resultados

Os resultados apontam aumento expressivo da carga tributária no governo Lula, alcançando 32,32% do PIB em 2024. Identificaram-se elevações relevantes em IR, IOF, IPI e PIS/Cofins, enquanto o ICMS, em contrapartida, que é de competência dos estados, apresentou queda relativa. O aumento foi implementado majoritariamente por medidas provisórias e decretos, sem participação efetiva do Congresso.

Constatou-se também que tais aumentos geraram efeitos regressivos, ampliando desigualdades, além de peso morto tributário significativo. Do ponto de vista institucional, observou-se a repetição de padrões de abuso de poder e desprezo pela legalidade, coerentes com o histórico criminal do presidente.

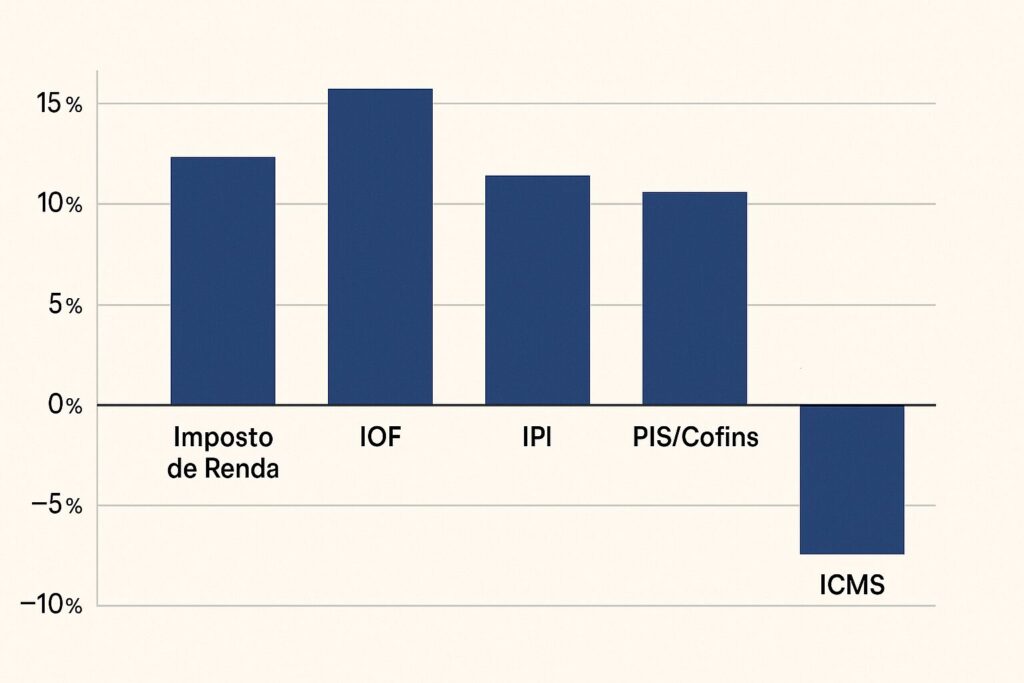

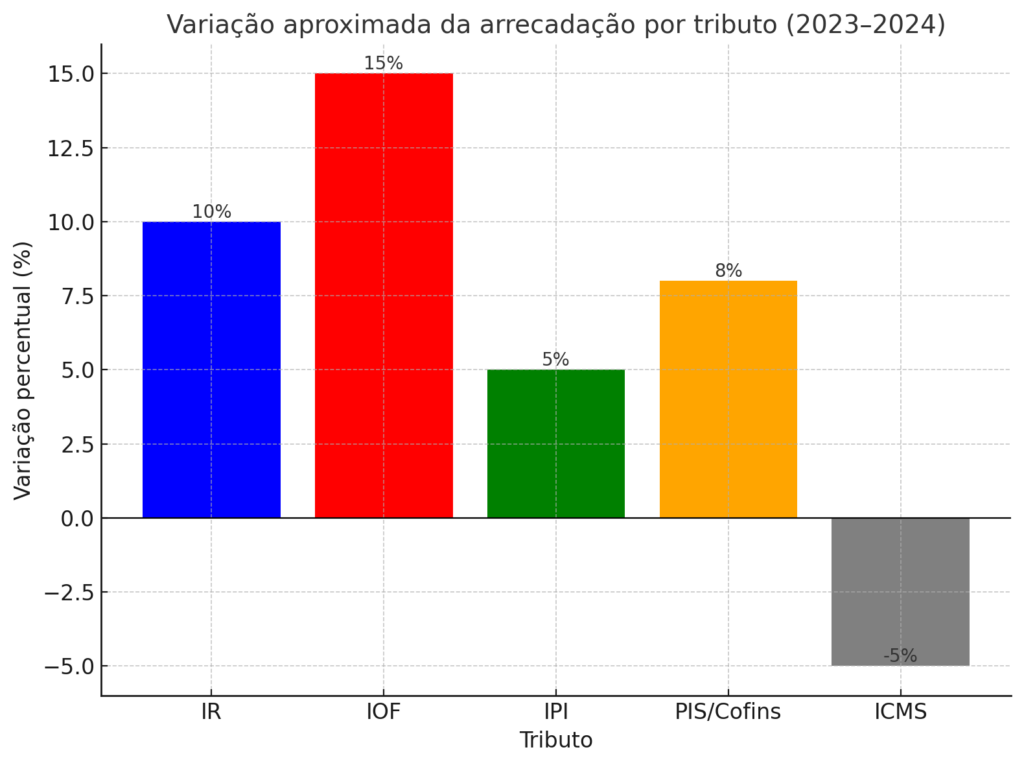

O gráfico apresentado ilustra a variação aproximada da arrecadação por tributo entre os anos de 2023 e 2024, destacando o aumento expressivo em impostos federais e a queda relativa no ICMS, de competência estadual. Nota-se que os tributos sob administração direta da União – Imposto de Renda, IOF, IPI e contribuições sociais como PIS/Cofins – apresentaram crescimento significativo. Esse resultado confirma a política arrecadatória centralizadora do governo Lula, que buscou ampliar receitas federais ao mesmo tempo em que reduziu a autonomia tributária de estados e municípios, intensificando tensões no pacto federativo.

A elevação mais pronunciada ocorreu no IOF, cuja variação aproximada foi de 15%. Essa escolha política tem forte impacto negativo sobre o crédito, encarecendo operações financeiras e restringindo o acesso de empresas e famílias ao financiamento. O Imposto de Renda, com crescimento estimado em 10%, também evidencia um esforço deliberado de aumentar a carga sobre a renda e o capital. O IPI e o PIS/Cofins, com altas de 5% e 8% respectivamente, refletem a reversão de isenções e benefícios fiscais, especialmente em setores estratégicos como combustíveis e produtos industrializados.

Em contraste, o ICMS apresentou variação negativa de cerca de 5%, resultado das disputas federativas em torno da tributação de combustíveis e energia elétrica. Embora essa queda possa indicar alívio momentâneo para consumidores em determinadas regiões, ela também reflete a perda de autonomia dos estados diante da ingerência da União. Assim, o gráfico traduz em números a essência da política fiscal do atual governo: aumento agressivo da tributação federal, com efeitos deletérios sobre consumo, investimento e competitividade, combinado à fragilização do equilíbrio federativo brasileiro.

Discussão

A política tributária do governo Lula não corresponde a um esforço de reforma estrutural, mas a uma estratégia de maximização de receitas em curto prazo, à custa da sociedade produtiva. Ao contrário de corrigir a regressividade, as medidas ampliaram desigualdades. O peso morto tributário cresceu, reduzindo a eficiência econômica, enquanto a inflação corroeu a renda da população mais vulnerável.

Politicamente, o uso reiterado de medidas provisórias reflete características autocráticas. A associação do aumento de tributos com a trajetória criminal do presidente reforça a leitura de um regime kakistocrático, onde a tributação é instrumentalizada para sustentar práticas corruptas e perpetuar o poder.

Conclusão

Conclui-se que o aumento de tributos no governo Lula representa não apenas uma escolha fiscal equivocada, mas a expressão de um regime marcado pela irresponsabilidade e pelo desrespeito à coisa pública. Os efeitos deletérios da tributação ampliam o peso morto, reduzem a eficiência econômica e agravam desigualdades sociais. O histórico criminal do presidente confirma a tese de continuidade de práticas ilícitas, ainda que encobertas por decisões jurídicas controversas.

O enfrentamento desse modelo exige não apenas propostas de reforma tributária, mas uma renovação política capaz de romper com a lógica kakistocrática que domina o país.

Referências

- Afonso, J. R., & Araújo, E. (2006). Tributação, crescimento e eficiência: desafios para o Brasil. Revista de Economia e Sociologia Rural, 44(3), 467–494.

- Aras, A. (2021). Reflexões sobre a Lava Jato e o Supremo Tribunal Federal. São Paulo: Saraiva.

- Carneiro, R. (2018). Carga tributária e desenvolvimento no Brasil. Revista de Economia Contemporânea, 22(2), 1–25.

- Exame. (2023). Com MP dos impostos, governo Lula adotou ao menos 37 medidas para elevar arrecadação desde 2023.

- Gazeta do Povo. (2023). Lista de impostos que o governo Lula criou ou elevou.

- Harberger, A. C. (1964). Taxation, resource allocation, and welfare. The Role of Direct and Indirect Taxes in the Federal Reserve System. Princeton University Press.

- Pereira, L. (2019). IPI e política industrial: uma análise crítica. Revista de Direito Tributário Atual, 44, 55–77.

- Prado, M. (2022). STF, suspeição e o caso Lula: uma análise crítica. Revista Brasileira de Ciências Criminais, 30(175), 289–312.

- Receita Federal do Brasil. (2024). Análise da arrecadação das receitas federais. Brasília: RFB.

- Ribeiro, G. (2020). O impacto do PIS/Cofins sobre cadeias produtivas. Revista de Estudos Tributários, 12(2), 33–54.

- Rosen, H. S., & Gayer, T. (2014). Public Finance (10th ed.). New York: McGraw-Hill.

- Silveira, F. G., et al. (2017). Progressividade e regressividade no sistema tributário brasileiro. Texto para Discussão IPEA, 2291.

- Tesouro Nacional. (2025). Boletim da carga tributária do governo geral. Brasília: Ministério da Fazenda.

- Varsano, R. (1996). A evolução do sistema tributário brasileiro ao longo do século XX. Rio de Janeiro: IPEA.

ATENÇÃO!

Não dependa do algoritmo das redes sociais para se manter informado. A censura nas plataformas está cada vez mais comum no Brasil — e a melhor forma de garantir que você continue recebendo nossos conteúdos é diretamente no seu e-mail. Inscreva-se agora na nossa newsletter e receba análises, alertas e informações exclusivas, sem filtros e sem interferências. Esteja sempre um passo à frente na defesa da sua liberdade.