A defesa da tributação como um “mal necessário” é um dos maiores mitos políticos de todos os tempos. O argumento comum é simples: se houvesse retorno proporcional em serviços — saúde, educação, segurança, infraestrutura — o pagamento de impostos seria justificável. Mas essa visão ignora princípios fundamentais da liberdade, da eficiência econômica e da moralidade.

O imposto não é um contrato voluntário. Ele não decorre de livre escolha entre duas partes, mas de imposição. A definição clássica de Musgrave & Musgrave (1989) descreve o tributo como um instrumento compulsório de arrecadação. Isso significa que o cidadão não pode optar por não pagar, tampouco escolher em que áreas gostaria de ver seu dinheiro aplicado.

Em um contrato privado, como a assinatura de um plano de saúde, o consumidor decide a operadora, a cobertura e o valor que está disposto a pagar. No imposto, esse mecanismo desaparece. Mesmo em um cenário de retorno integral, o cidadão não teria liberdade para decidir a forma do retorno.

Eis o ponto central: não é apenas o quantum arrecadado que importa, mas o próprio método pelo qual o recurso é retirado da sociedade. A ausência de escolha, combinada à ineficiência crônica do setor público, torna o imposto um mau negócio por definição.

Ineficiência estrutural do Estado

Estudos clássicos, como os de Milton Friedman (2002), demonstram que o setor privado sempre entrega mais valor pelo mesmo montante arrecadado. Isso ocorre porque empresas precisam competir, inovar e agradar consumidores, sob pena de falência. O Estado, blindado pelo monopólio, não possui tais incentivos.

Na prática, essa diferença é gritante. O Brasil, por exemplo, investiu em 2023 cerca de R$ 8.700 por aluno no ensino fundamental público, mas permaneceu entre os piores colocados no PISA (OECD, 2023). Isso mostra que o dinheiro não é o problema, mas sim a forma como ele é alocado pelo Estado.

Se a mesma quantia fosse entregue diretamente às famílias, elas poderiam escolher escolas privadas de melhor qualidade. A intermediação estatal representa perda de eficiência e desperdício.

Outro exemplo é o custo das obras públicas. O Tribunal de Contas da União (2020) constatou que obras financiadas com recursos tributários chegam a custar até três vezes mais do que empreendimentos equivalentes feitos pelo setor privado.

A questão moral e ética

O imposto não é apenas ineficiente, mas também imoral. Ele é sustentado por coerção. Não pagar resulta em multas, processos e até prisão (Bastos, 2019). Isso significa que a base do sistema não é o consentimento, mas a ameaça de força.

John Locke, em seu Segundo Tratado sobre o Governo Civil (1690/2014), já afirmava que a propriedade é um direito natural. Quando o Estado confisca parte da renda de alguém, viola a ligação entre trabalho e fruto do trabalho.

De forma prática, não há diferença entre um assaltante armado que exige parte do salário de alguém e um Estado que impõe tributação sob ameaça de prisão. Em ambos os casos, o indivíduo perde liberdade de escolha e controle sobre sua própria riqueza.

O impacto econômico

Do ponto de vista econômico, impostos elevados reduzem a produtividade. Barro (1991) demonstra que países com cargas tributárias excessivas tendem a apresentar menor crescimento econômico, menos inovação e maior informalidade.

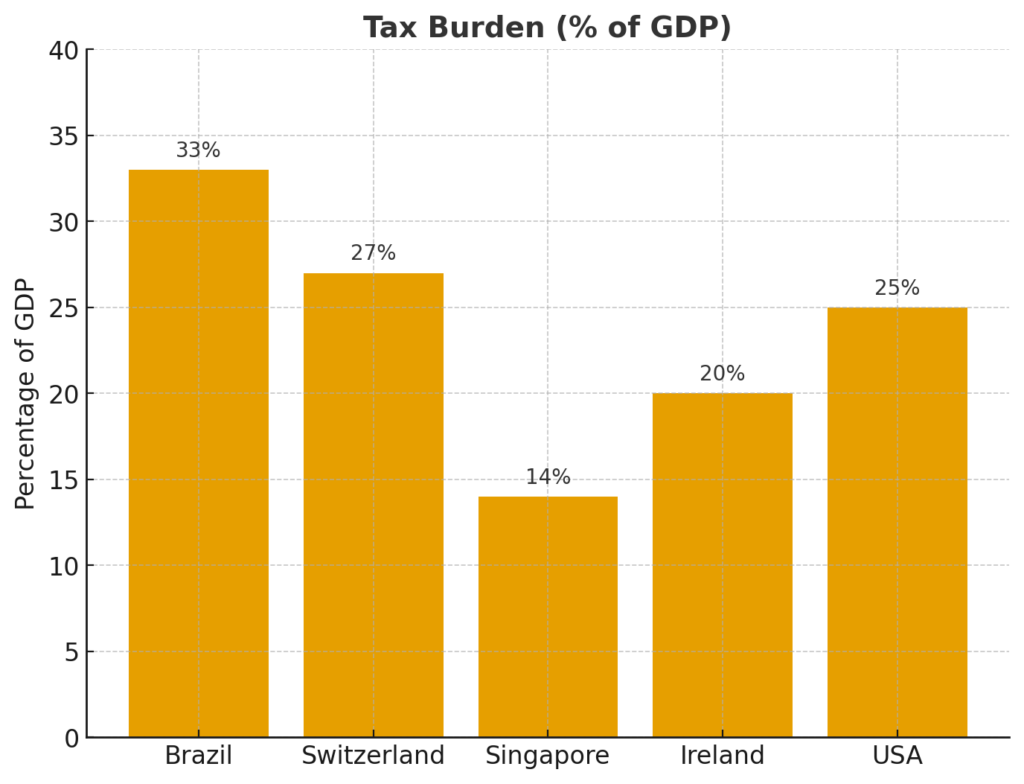

O Brasil é um exemplo. Com carga tributária em torno de 33% do PIB (IBPT, 2024), o país convive com altos índices de sonegação, informalidade e fuga de capitais. Em vez de gerar prosperidade, o sistema tributário sufoca a economia.

Países com menor carga tributária prosperam mais. Singapura, Irlanda e Suíça, que figuram entre os mais livres e ricos, mantêm cargas abaixo de 25% do PIB (Heritage Foundation, 2024). O contraste com o Brasil é evidente.

A ilusão dos serviços “gratuitos”

Um dos maiores equívocos do discurso tributário é a ideia de serviços públicos gratuitos. Nada é gratuito: saúde, educação e segurança públicas são financiadas pelo confisco da renda dos trabalhadores.

O problema é que, quando chegam ao cidadão, esses serviços geralmente são de baixa qualidade. Filas em hospitais, escolas sucateadas e falta de policiamento efetivo são exemplos de como o Estado devolve menos do que retira.

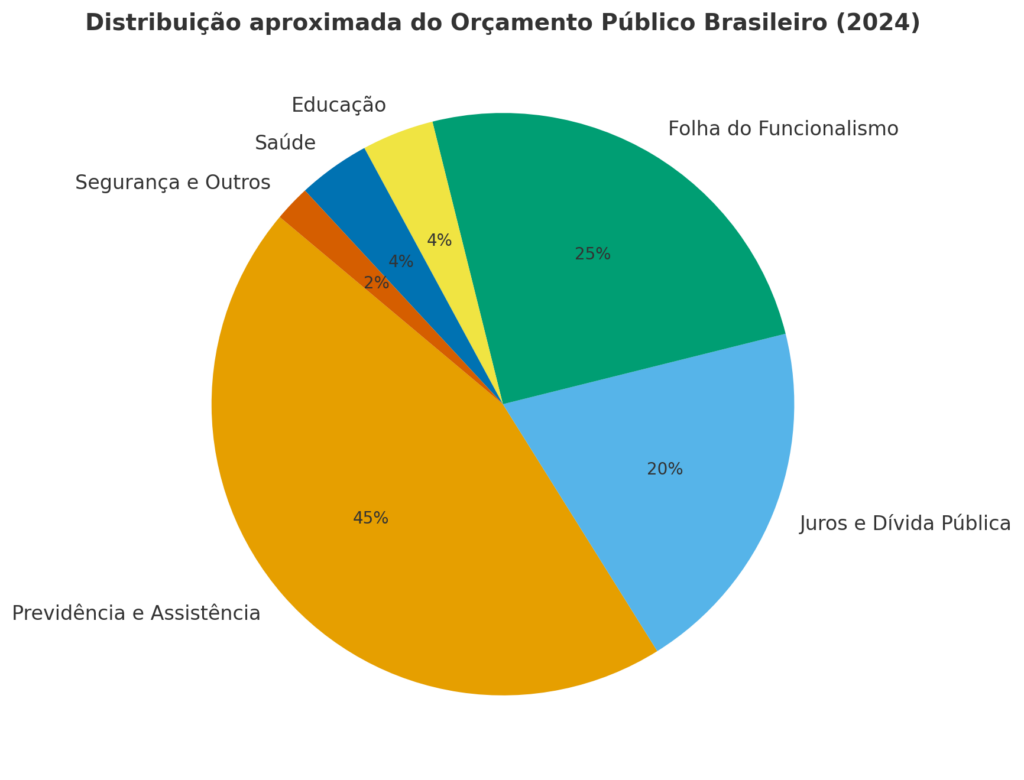

Programas sociais também não justificam a tributação. A maior parte do orçamento público brasileiro não vai para assistência aos pobres, mas para sustentar privilégios de elites políticas, pagar aposentadorias de alto valor e cobrir dívidas governamentais (Giambiagi, 2021).

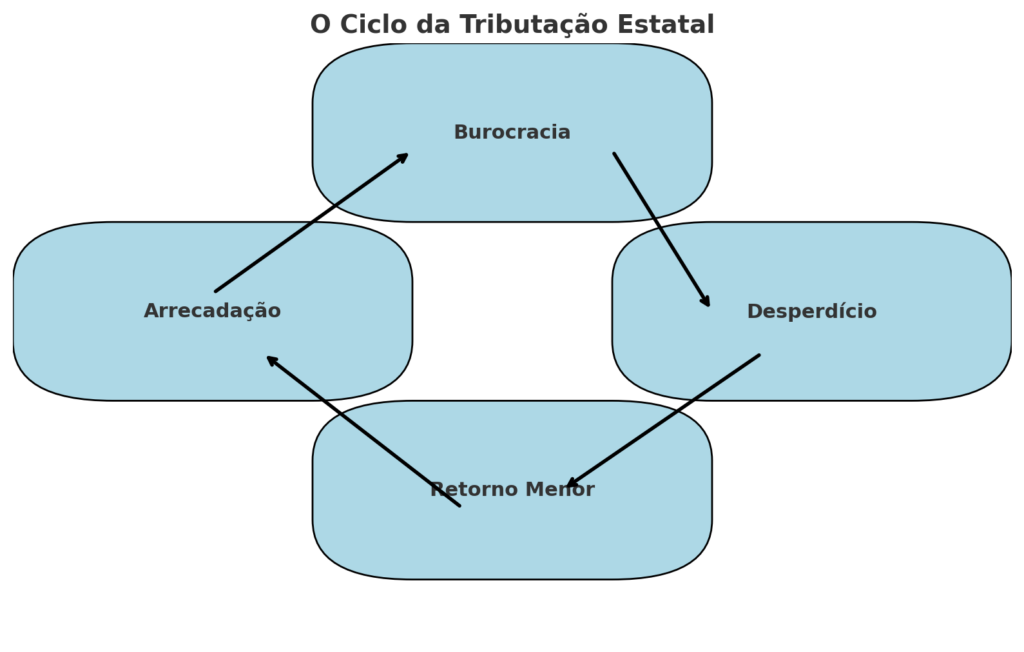

Ausência de concorrência

No mercado, empresas competem para entregar qualidade e preços acessíveis. No Estado, não existe concorrência. O monopólio da arrecadação elimina qualquer incentivo à eficiência.

Essa ausência de concorrência explica o ciclo de ineficiência e corrupção que caracteriza a gestão pública. Mesmo que houvesse devolução integral, o custo de oportunidade perdido pela ausência de alternativas privadas seria insubstituível.

Conclusão

O problema não é apenas a quantidade de impostos, mas o próprio conceito. Coerção, ineficiência e ausência de liberdade fazem do tributo um mecanismo sempre inviável.

Mecanismos voluntários de financiamento — como associações, fundações privadas, parcerias e doações — seriam mais justos e eficientes, preservando a liberdade de escolha e evitando desperdícios.

Portanto, mesmo que houvesse um retorno integral dos impostos pagos, jamais valeria a pena pagá-los. O custo em liberdade, eficiência e moralidade é maior do que qualquer benefício prometido.

]

Referências

- Barro, R. J. (1991). Economic Growth in a Cross Section of Countries. Quarterly Journal of Economics, 106(2), 407–443.

- Bastos, C. (2019). Curso de Direito Financeiro e Tributário. São Paulo: Saraiva.

- Friedman, M. (2002). Capitalism and Freedom. University of Chicago Press.

- Giambiagi, F. (2021). Finanças Públicas: Teoria e Prática no Brasil. Rio de Janeiro: Elsevier.

- IBPT. (2024). Carga tributária brasileira em perspectiva internacional. Instituto Brasileiro de Planejamento e Tributação.

- Locke, J. (2014). Segundo Tratado sobre o Governo Civil (Original de 1690). São Paulo: Martins Fontes.

- Musgrave, R. A., & Musgrave, P. B. (1989). Public Finance in Theory and Practice. McGraw-Hill.

- OECD. (2023). PISA 2022 Results. Organisation for Economic Co-operation and Development.

- Oliveira, R. (2018). Corrupção e ineficiência na gestão pública brasileira. Revista de Administração Pública, 52(4), 632–654.

- TCU. (2020). Relatório de Auditoria de Obras Públicas. Tribunal de Contas da União.

- The Heritage Foundation. (2024). Index of Economic Freedom. Washington, DC.

ATENÇÃO!

Não dependa do algoritmo das redes sociais para se manter informado. A censura nas plataformas está cada vez mais comum no Brasil — e a melhor forma de garantir que você continue recebendo nossos conteúdos é diretamente no seu e-mail. Inscreva-se agora na nossa newsletter e receba análises, alertas e informações exclusivas, sem filtros e sem interferências. Esteja sempre um passo à frente na defesa da sua liberdade.