Nós, definitivamente, não devemos e não podemos gostar de sermos tributados. A tributação é, na essência, o instrumento pelo qual o Estado impõe compulsoriamente ao cidadão a entrega de parte de sua propriedade — mais especificamente, da renda, do consumo ou do patrimônio — para sustentar toda a máquina governamental.

Esse mecanismo de arrecadação compulsória, com raríssimas exceções, não resulta em benefícios reais, proporcionais ou mensuráveis ao contribuinte. Na maioria das vezes, o cidadão vê seu dinheiro escoar por um sistema ineficiente, corrompido, aparelhado e hostil aos seus interesses fundamentais.

Segundo o Código Tributário Nacional, os tributos podem ser classificados como impostos, taxas e contribuições de melhoria (art. 5º do CTN). Essa classificação, porém, serve apenas à engenharia burocrática que mascara a verdadeira finalidade do aparato fiscal: retirar recursos da sociedade produtiva para manter uma casta improdutiva — muitas vezes criminosa — que se perpetua no poder à custa do sangue e suor dos que trabalham.

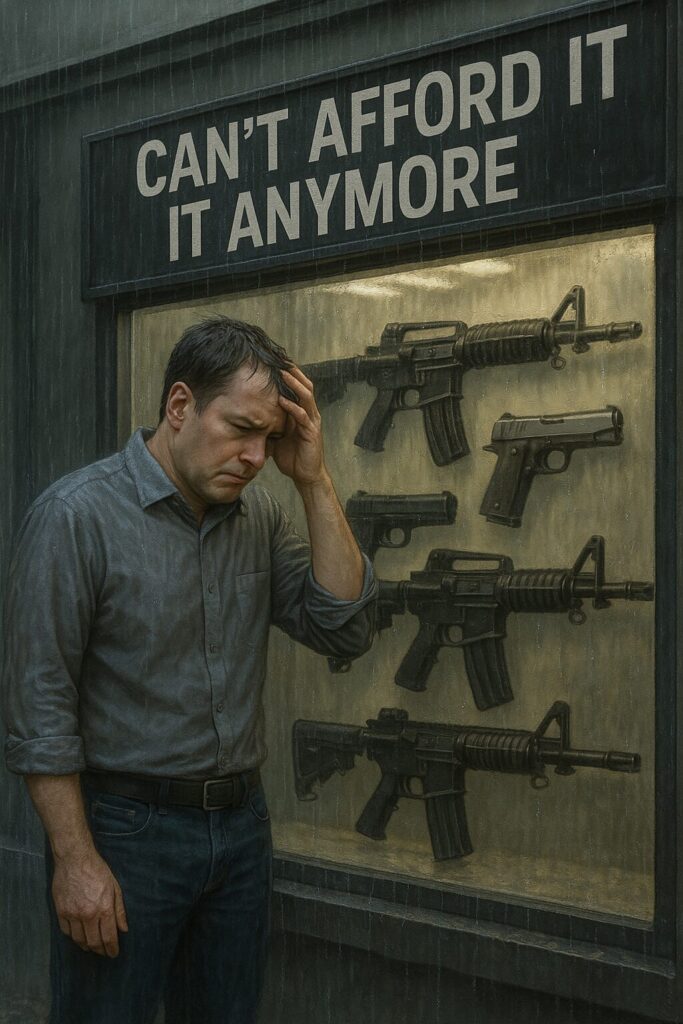

No contexto das armas de fogo, a realidade é ainda mais revoltante. Aqui não estamos falando apenas de uma tributação elevada: estamos lidando com uma tributação com claro efeito confiscatório, cujo objetivo não é apenas arrecadatório, mas político, ideológico e restritivo de direitos.

A Constituição Federal de 1988, mesmo com todos os seus vícios e deformações, impõe limites ao poder estatal de tributar. O artigo 150, inciso IV, da Constituição estabelece que:

Esse dispositivo reconhece que tributar de forma excessiva é, na prática, uma maneira de privar o cidadão do próprio direito que o Estado finge garantir. E isso acontece com clareza no caso das armas de fogo.

A soma dos tributos incidentes — IPI, ICMS, PIS, COFINS e outros encargos sobrepostos — frequentemente ultrapassa 75% do valor final da arma. Em alguns casos, chega a dobrar ou triplicar o preço original do produto. Ou seja, ao comprar uma única arma, o cidadão paga o equivalente a três ou quatro.

Quais tributos compõem o preço de uma arma de fogo no Brasil em 2025?

Em 2025, o preço de uma arma de fogo no Brasil é fortemente impactado por diversos tributos e taxas, que variam conforme o tipo de armamento, sua origem (nacional ou importada) e o estado em que ocorre a comercialização. Abaixo, listamos os principais encargos:

1. Imposto sobre Produtos Industrializados (IPI)

Desde fevereiro de 2024, o IPI para armas de fogo como revólveres, pistolas, espingardas e carabinas foi elevado para 55%. Já para cartuchos e munições, a alíquota é de 25%. Essa medida foi oficializada por meio de decreto presidencial. (fonte)

2. Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

O ICMS é um imposto estadual que incide sobre a comercialização de armas e munições. As alíquotas variam de estado para estado. No Rio Grande do Sul, por exemplo, a taxa é de 25%, enquanto em outras unidades da federação pode variar entre 17% e 25%. (fonte)

3. Taxas Administrativas

Além dos impostos, o cidadão também deve pagar taxas administrativas à Polícia Federal, como:

- Registro de arma de fogo: R$ 88,00

- Renovação do certificado de registro: R$ 88,00

- Expedição ou renovação do porte federal de arma: R$ 1.466,68

(fonte)

4. Imposto sobre a Propriedade de Arma de Fogo (IPAF) – Em discussão

Está em tramitação o Projeto de Lei Complementar (PLP) 9/2025, que propõe a criação de um novo imposto: o IPAF. Ele incidiria anualmente sobre a posse de armas de fogo, com base em seu valor venal. O objetivo seria arrecadatório e também desincentivar o acúmulo de armamentos. (fonte)

5. Imposto Seletivo (IS) – “Imposto do Pecado”

Durante os debates da reforma tributária, cogitou-se incluir armas e munições no chamado Imposto Seletivo, que incidirá sobre produtos prejudiciais à saúde ou ao meio ambiente. Contudo, essa proposta foi rejeitada pelo Senado em dezembro de 2024. (fonte)

Resumo

Atualmente, os tributos que mais pesam no preço de uma arma no Brasil são:

- IPI: 55% para armas, 25% para munições

- ICMS: de 17% a 25%, conforme o estado

- Taxas da Polícia Federal: registro e porte

O IPAF, se aprovado, adicionará um imposto anual adicional. Felizmente, o Imposto Seletivo foi descartado — por enquanto.

Essa realidade inviabiliza o exercício do direito à legítima defesa para a maioria da população brasileira. Os mais prejudicados são, como sempre, os mais pobres — justamente os que vivem em áreas mais vulneráveis, dominadas por facções criminosas, onde a presença do Estado é ineficaz ou inexistente.

Vale lembrar que em 2005, o povo brasileiro foi chamado às urnas para decidir se o comércio legal de armas de fogo deveria ser proibido. O resultado foi inequívoco: 63,94% dos brasileiros disseram NÃO ao desarmamento, reafirmando o desejo nacional de garantir o direito de acesso às armas e à autodefesa.

Mas o que se seguiu foi um esforço orquestrado para alcançar os mesmos efeitos do desarmamento via meios indiretos, como a burocracia, entraves administrativos e, sobretudo, a tributação abusiva.

Essa manobra representa uma clara violação da soberania popular e uma afronta à vontade coletiva expressa democraticamente. Ela transforma o Estado em um ente que, ao invés de proteger liberdades, as ataca pelas margens da legalidade.

É preciso nomear o que está diante de nós: um desarmamento indireto e silencioso, promovido por mecanismos fiscais inconstitucionais, que negam o direito à legítima defesa em nome de um projeto de controle populacional disfarçado de política pública.

No fim, a questão ultrapassa o debate tributário: trata-se de liberdade individual, soberania do cidadão e resistência à tirania moderna. O imposto sobre armas, nos níveis que temos hoje, não é apenas injusto — é criminoso, é inconstitucional, é imoral.

ATENÇÃO!

Não dependa do algoritmo das redes sociais para se manter informado. A censura nas plataformas está cada vez mais comum no Brasil — e a melhor forma de garantir que você continue recebendo nossos conteúdos é diretamente no seu e-mail. Inscreva-se agora na nossa newsletter e receba análises, alertas e informações exclusivas, sem filtros e sem interferências. Esteja sempre um passo à frente na defesa da sua liberdade.