Poucas farsas institucionais são tão bem embaladas como o Fundo de Garantia por Tempo de Serviço. Criado sob o pretexto de proteger o trabalhador, o FGTS é, na prática, uma forma de o Estado se apropriar de parte do salário do cidadão, administrá-lo sem consentimento e devolvê-lo com rendimento pífio, cercado de regras e restrições. O mais perverso? Muitos ainda agradecem por isso.

O brasileiro é forçado a acreditar que o FGTS é um benefício, quando na verdade é uma substituição compulsória de liberdade por tutela. O governo retém 8% do salário bruto do trabalhador e coloca esse valor numa conta inacessível, “guardada” pela Caixa Econômica Federal. O dono do dinheiro não pode mexer, investir, sacar, nem decidir o que fazer com o próprio patrimônio. É como se você fosse obrigado a emprestar seu dinheiro a um banco estatal, sem poder dizer não.

Em vez de liberdade financeira, o trabalhador recebe migalhas travestidas de segurança. A lógica é paternalista e humilhante: o governo acredita que o cidadão é incapaz de se planejar, de economizar, de investir com inteligência. Então toma o dinheiro dele, promete cuidar e, quando devolve, ainda exige agradecimento. É o clássico “rouba, mas faz” do intervencionismo estatal.

A propaganda oficial vende a ideia de uma “poupança forçada” que ajuda nos momentos difíceis. Mas por que forçada? Por que não dar ao trabalhador a liberdade de criar sua própria reserva de emergência, com total acesso, liquidez e rentabilidade real? A resposta é simples: porque o Estado não confia no cidadão — mas exige que o cidadão confie no Estado.

E assim, o ciclo da manipulação se perpetua. Políticos fazem discursos populistas, economistas do governo fabricam estatísticas favoráveis, e a mídia repete o mantra da “conquista social”. Enquanto isso, o trabalhador segue como refém de um sistema que o trata como criança — e que ainda transforma esse confisco em símbolo de progresso.

A rentabilidade ridícula e a destruição silenciosa do poder de compra

O FGTS rende, por lei, 3% ao ano mais a Taxa Referencial (TR). O problema é que a TR frequentemente é zero ou quase nada. Na prática, o rendimento do FGTS mal acompanha a inflação, e em vários anos, nem isso. Ou seja: o dinheiro que o trabalhador “guarda” no fundo vai se desvalorizando, silenciosamente, ano após ano.

Enquanto isso, aplicações simples como o Tesouro Direto, CDBs ou até contas de pagamento digital oferecem rendimentos baseados no CDI, que frequentemente supera os 10% ao ano. Com um mínimo de conhecimento financeiro, qualquer trabalhador comum conseguiria um retorno muito superior ao do FGTS. Mas ele não pode — porque o Estado o proíbe.

Imagine um investimento em que você é obrigado a entrar, não pode sair, não pode decidir nada, e que ainda te faz perder dinheiro a cada ano. Isso seria considerado golpe em qualquer país civilizado. Mas no Brasil, é política pública. E mais: é motivo de campanha eleitoral e jingle em rádio estatal.

A perda de valor real é cumulativa. O trabalhador que mantém valores no FGTS por anos acaba vendo seu poder de compra derreter. Um saldo de R$ 10 mil no FGTS em 2015, por exemplo, equivale a muito menos em 2025, mesmo que tenha “rendido” 5% ao ano. A inflação corrói tudo — e o Estado se exime da culpa.

Essa distorção gera ainda outro efeito perverso: alimenta o lucro da própria Caixa Econômica Federal. Enquanto o trabalhador vê seu dinheiro rendendo quase nada, a Caixa utiliza esse capital como base para empréstimos, financiamentos e programas estatais, muitas vezes com retorno superior a 10% — para o banco, não para você.

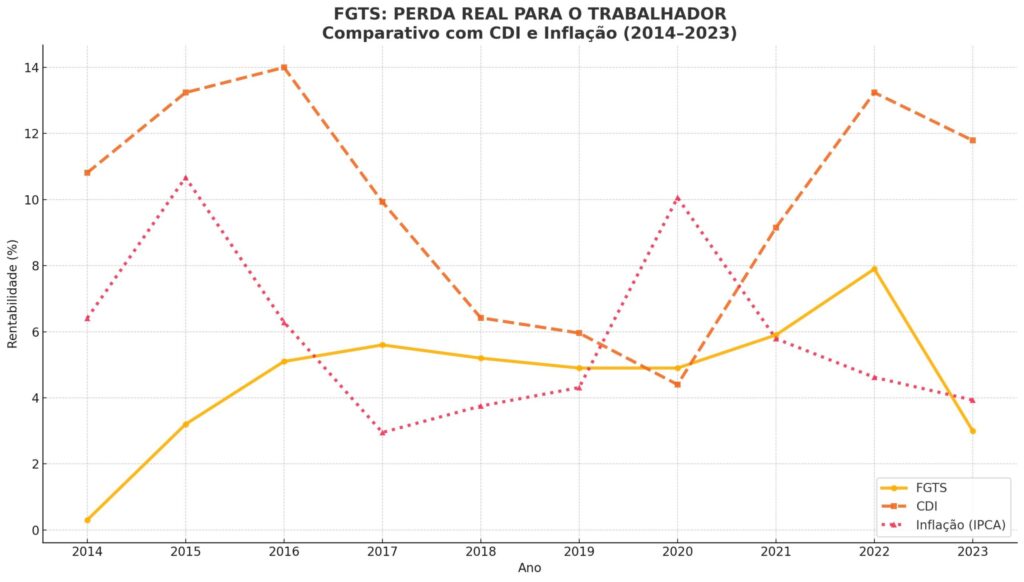

O gráfico apresentado compara, ano a ano de 2014 a 2023, o rendimento do FGTS com dois importantes indicadores econômicos: o CDI (Certificado de Depósito Interbancário), que reflete a rentabilidade de investimentos conservadores de mercado, e a inflação oficial medida pelo IPCA (Índice de Preços ao Consumidor Amplo). O que se observa é um padrão claro: o FGTS rende sistematicamente menos do que o CDI e, em diversos anos, até menos do que a própria inflação. Isso significa que o dinheiro ali depositado perde valor real ao longo do tempo, já que o que se ganha de rendimento não é suficiente nem para manter o poder de compra.

Em contraste, o CDI supera a inflação com frequência, oferecendo ganhos reais para quem aplica em produtos financeiros atrelados a ele, como Tesouro Selic e CDBs. Já o FGTS, com rendimento fixo de 3% ao ano mais a TR (que frequentemente é zero), aparece no gráfico como a linha mais baixa, visivelmente defasada em relação às outras duas. Na prática, o gráfico desmonta a narrativa de que o FGTS é uma forma eficiente de “poupança forçada”: ele funciona, na verdade, como um mecanismo de confisco disfarçado, onde o trabalhador vê seu dinheiro ser administrado pelo governo com baixa rentabilidade e sem liberdade de uso.

Se fosse realmente seu, você faria melhor

Vamos fazer um exercício simples: e se esses 8% fossem depositados diretamente na conta do trabalhador todo mês? Ele poderia investir no que quisesse — inclusive guardá-los em um cofre, se fosse o caso. A liberdade de escolha é um direito básico que, nesse caso, é deliberadamente negado.

Com esses valores livres, o trabalhador poderia montar uma carteira de investimentos diversificada. Mesmo opções conservadoras, como Tesouro Selic ou CDBs de bancos médios, renderiam duas, três ou quatro vezes mais que o FGTS. E o principal: com liquidez imediata e controle total.

Além disso, ter acesso livre ao próprio dinheiro permite mais dinamismo na economia. Pessoas comprariam, investiriam, abririam negócios, estudariam, reformariam suas casas. O impacto econômico da liberdade financeira é muito maior do que o da tutela estatal.

Mas o Estado não abre mão desse poder. O controle sobre o FGTS garante recursos para políticas públicas, especialmente na construção civil, onde o governo injeta dinheiro em programas como o Minha Casa, Minha Vida — sempre em parceria com grandes empreiteiras e bancos estatais. Quem ganha? Os mesmos de sempre.

O FGTS, portanto, não é uma poupança, mas um imposto disfarçado. O Estado retira parte do salário do cidadão, usa como quiser e devolve, anos depois, com rendimento pífio. A diferença entre isso e um confisco está apenas na embalagem.

O truque: transformar confisco em benefício

A maior façanha do FGTS não é tirar o dinheiro do trabalhador — é fazer com que ele agradeça por isso. Em datas específicas, o governo anuncia o “liberou geral”: saque emergencial, saque-aniversário, saque de calamidade. Parece presente, mas é só devolução parcelada do que já era seu.

A comunicação institucional reforça esse teatro. Propagandas com música emocionante mostram famílias felizes comprando casas com o FGTS. Noticiários estampam manchetes como “Governo libera R$ 1.000 do FGTS”. Mas o que foi “liberado” nunca deveria ter sido confiscado em primeiro lugar.

Esse é o ponto central: o trabalhador foi enganado a acreditar que não é capaz de cuidar de si mesmo. Aceita com naturalidade que o governo “cuide” de parte do seu salário. Quando recebe de volta o que já era seu, age como se fosse um favor — e não um direito. É a internalização da servidão.

Essa ilusão é conveniente para os governantes. Mantém o cidadão em estado de dependência, facilita a propaganda eleitoral, e ainda garante recursos para que o Estado continue crescendo — sempre às custas do contribuinte. Trata-se de um projeto de poder, disfarçado de política social.

Pior ainda: ao criticar o FGTS, você será acusado de “atacar direitos trabalhistas”. É o paradoxo perfeito. O trabalhador tem o próprio salário reduzido, perde liberdade, vê seu dinheiro desvalorizar — e ainda é convencido de que isso é um “direito” que precisa ser protegido.

A solução real: devolver o dinheiro ao dono

O caminho mais honesto seria simples: acabar com a obrigatoriedade do FGTS. Transformá-lo em um fundo opcional, com portabilidade, liberdade de aplicação e gestão individual. Ou melhor ainda: deixar que o trabalhador decida o que fazer com 100% do que ganha.

Essa proposta é constantemente demonizada por sindicatos, políticos e burocratas — todos eles com interesse direto na manutenção do sistema atual. Afinal, é mais fácil controlar massas que não possuem autonomia financeira do que lidar com indivíduos livres e bem informados.

Muitos países adotam modelos de contas individuais de capitalização, em que o trabalhador decide onde e como investir sua poupança previdenciária. No Brasil, isso é tratado como heresia. Aqui, confiar no cidadão é considerado perigoso.

Enquanto isso, seguimos com um sistema onde o Estado confisca, controla, lucra e ainda se faz de benfeitor. Um sistema onde a liberdade é vista como ameaça, e a servidão é vendida como conquista. O FGTS é só mais uma engrenagem dessa máquina.

A verdadeira conquista será o dia em que o trabalhador olhar para seu salário e souber que cada centavo ali é realmente seu. Sem intermediários. Sem tutela. Sem fraude travestida de proteção.

ATENÇÃO!

Não dependa do algoritmo das redes sociais para se manter informado. A censura nas plataformas está cada vez mais comum no Brasil — e a melhor forma de garantir que você continue recebendo nossos conteúdos é diretamente no seu e-mail. Inscreva-se agora na nossa newsletter e receba análises, alertas e informações exclusivas, sem filtros e sem interferências. Esteja sempre um passo à frente na defesa da sua liberdade.